WiseUp AI 產業情報週報 — 試刊號

模型不值錢了,值錢的是你拿它做了什麼

📣 發刊詞

你好,歡迎來到 WiseUp。

AI 產業每週大概有三百多條新聞。真正會改變遊戲規則的,通常不超過五條。

麻煩的是,那五條不會自己舉手。它可能藏在一份沒人看的財報附註裡,可能是某個開源專案悄悄改了授權條款,也可能是兩條看起來毫無關係的消息,拼在一起才發現它們指向同一個結論。

這有點像下雨之前的氣壓變化。你不會注意到氣壓在降,但如果是位老農,則會在別人還在曬穀子的時候就開始收了,只因為嗅到泥土的氣味變了。

這份週報想練的就是這個直覺。每週三到五件事,不只是發生了什麼,而是順著走下去,三步之後世界會變成什麼形狀。我稱它為「終局推演」——不是預測未來,而是想在大部份人還在討論天氣的時候,先看一眼氣壓計。

這是試刊號,有許多還在摸索。如果你讀完覺得某個推演讓你停下來想了一下,這份週報就做對了一件事。

⚡ 30 秒掌握本期重點

這週 AI 產業上演了一齣連環爆——資本、技術、信任三條線同時出事。

Anthropic 安全神話破裂:一週之內連續兩次重大洩漏——3/26 內部 CMS 意外暴露下一代旗艦模型 Claude Mythos 的存在與能力等級,3/31 又因 npm 套件配置錯誤洩漏了 Claude Code 的完整源碼(512,000 行)。與此同時,Google 隔天發布 Gemma 4,首次採用 Apache 2.0 授權,開源陣營拿到了一張真正的王牌。

機器人 AI 突破:NVIDIA Jim Fan 團隊的 DreamZero 世界行動模型讓機器人首次具備零樣本、開放世界的任務執行能力——不需要針對性訓練,給一段文字提示就能在全新環境中行動。

AI 新創融資創紀錄:OpenAI 一週前完成 1,220 億美元融資(估值 8,520 億),Harvey 以 110 億美元估值拿到 2 億美元,法律 AI 正式進入獨角獸頂層。

這週最需要記住的一件事:AI 產業的信任基礎設施正在被重新定價——技術能力不再稀缺,但「可信賴」變得比任何時候都值錢。

📊 WiseUp 指數:78 ↑

WiseUp 指數是什麼? 我們每週從競爭強度、技術突破、監管政策、資本流動、生態震盪五個維度,追蹤 AI 產業的「緊張程度」。50 為基準線——超過 50 代表這週的變化比平常劇烈,低於 50 代表相對平靜。

AI 產業進入資本與信任的雙重壓力測試期。千億級融資、模型洩漏事件、開源授權轉向同步發生,緊張程度逼近劇變臨界點。

📐 首期校準說明:本期 78 分為 WiseUp 指數的首次量測,將作為後續追蹤的 baseline。當未來某週指數回落至 60 以下,代表產業進入相對平靜期;若突破 85,代表出現超越本週的系統性劇變。隨著資料累積,我們會每季回顧校準標準。

白話文:五個維度裡有四個超過 15 分,代表這週幾乎每條線都在出事。如果你只能關注一件事,看「競爭強度」——18 分意味著大廠同時在搶地盤。

📑 本期目錄

開源模型大戰

機器人 AI 進展

AI 新創投資

1. 開源模型大戰

發生了什麼事

這週開源陣營拿到了一張真正的王牌,而閉源陣營最會講安全故事的那家公司,故事翻車了。

4 月 2 日——就是昨天——Google 正式發布 Gemma 4 開源模型家族,包含四個尺寸:E2B(2.3B 有效參數)、E4B(4.5B)、31B dense、以及 26B A4B MoE(約4B 活躍參數)。更重要的是授權方式:首次採用 Apache 2.0,這意味著任何人都可以不受限制地商業使用、修改和分發。31B dense 版本在 Arena AI Text Leaderboard 上排名全球開源模型第 3,在 AIME 2026 數學推理測試中拿到 89.2%。Gemma 全系列(1→3)累計下載量已超過 4 億次,Gemma 4 為首日發布。

但真正讓這週變得不一樣的,是 Anthropic。3 月 26 日,Fortune 獨家報導 Anthropic 因內部 CMS 配置錯誤,意外暴露了下一代旗艦模型 Claude Mythos(內部代號 Capybara)的存在。Anthropic 官方確認模型為真,稱其為「step change in capabilities」,且在內部文件中警告該模型具有「前所未有的網路安全風險」——能以「遠超現有任何 AI 模型」的方式利用漏洞。洩漏消息當天,Global X Cybersecurity ETF 下跌約 3-5%(Cryptika 報導達 4.5%、CNBC 3/27 亦確認下跌)。

五天後的 3 月 31 日,Anthropic 再次出事:一個 npm 套件(@anthropic-ai/claude-code v2.1.88)因 source-map 配置錯誤,將 Claude Code 的完整源碼——512,000 行 TypeScript、1,906 個檔案——公開發布到 npm 公共 registry。Bloomberg、Guardian 等多家媒體以重大新聞報導。Anthropic 稱此為「人為錯誤」。

來龍去脈

Anthropic 的安全敘事一直是它最值錢的資產。Constitutional AI、Responsible Scaling Policy、跟美國國防部的合約——這些都建立在「我們是最安全的 AI 公司」這個前提上。一週內連續兩次重大洩漏,不管原因多無辜,對這個敘事的損害是結構性的。

與此同時,開源陣營的攻勢從未停過。Meta 的 Llama 系列持續逼近閉源性能,現在 Google 的 Gemma 4 又加入——而且是用 Apache 2.0 這種最寬鬆的授權。這不是偶然。Google 有 GCP 和廣告業務撐腰,模型免費送人對他們來說不痛——痛的是競爭對手。

關鍵數字

Gemma 4:四個尺寸(E2B / E4B / 31B / 26B A4B),Apache 2.0 授權,31B AIME 2026 得分 89.2%(Gemma 全系列累計下載超 4 億次)

Claude Mythos:Anthropic 官方確認存在,稱「step change」,具體參數未公開,社群猜測達 10T 參數但未獲官方證實

Claude Code 洩漏:512,000 行 TypeScript,1,906 個檔案,起因為 npm source-map 配置錯誤

白話文:你手上的開源專案,明天就能用上接近 frontier 等級的模型,免費、不用簽合約、不用擔心授權問題。而號稱最安全的那家,連自己的原始碼都會不小心公開。

終局倒推:這件事三步之後的世界長什麼樣?

對於12 個月後的預測,我會賭市場分成三層:最頂層 2-3 家閉源模型(GPT-5.x、Mythos 級別)服務高安全需求的企業客戶,中間層是 Gemma、Llama 等開源方案處理 80% 的日常需求,底層是各種微調和專業化的小模型。真正的戰場不在模型本身,而在誰能定義中間層的標準。

6 個月內,雲端服務商會大舉推開源模型託管服務——賺算力錢比賺 API 抽成穩定得多。而 Anthropic 必須在信任修復上花大力氣,這反而可能逼他們加速推出 Mythos 來轉移注意力。

如果你是技術主管,這週的功課是:去 Hugging Face 上試跑 Gemma 4 31B,評估它能不能取代你目前在用的 API。不是說要馬上切,而是要知道你有選擇。如果你是投資人,該注意的不是 Mythos 有多強,而是 Anthropic 的安全故事還撐不撐得住——因為那才是他們估值 $380B 的基礎。

延伸閱讀

Google Gemma 4 官方發布 - Jeff Dean 親自宣布,首次 Apache 2.0 授權,值得看技術細節

Fortune: Anthropic Mythos 洩漏獨家報導 - 了解洩漏的完整經過和 Anthropic 的官方回應

Claude Code 源碼洩漏分析 - 技術面深度分析

📎 本段主要來源:Google Open Source Blog, 「Gemma 4 family」, 2026-04-02;Fortune, 「Anthropic says testing Mythos…」, 2026-03-26;Bloomberg / Guardian 等, Claude Code 洩漏報導, 2026-03-31;Hugging Face, Gemma 系列下載統計(累計 4 億);MathArena, AIME 2026 模型評測結果

🎯 終局推演:開源模型大戰

讓我們把棋盤攤開來看。

🎯 棋盤概況

一週內發生的事情,可能比過去一季加起來都多。Google 打出 Apache 2.0 這張牌,Anthropic 的安全敘事連續破洞。棋盤的重力中心正在從「誰的模型最強」轉向「誰值得被信任」。

♟ 棋手識別

📐 後三步推演 (預測信心: 🟢高 🟡中)

OpenAI 的回應 - 第一步(1-3 月):被迫調整 GPT-5.4 定價策略,可能推出更激進的 mini / nano 版本搶量 🟢 高 - 第二步(3-6 月):開源部分舊世代模型(如 GPT-4.1 級別),頂級能力保持閉源 - 第三步(6-12 月):全力轉型為「AI 應用平台」,從賣模型改賣 workflow 和 agent 整合服務

Anthropic 的危機處理 - 第一步(1-3 月):加速正式發布 Claude Mythos,用能力優勢壓過安全爭議 🟡 中 - 第二步(3-6 月):大幅強化企業合規和安全審計產品線,修復信任 - 第三步(6-12 月):如果 Mythos 真的有「step change」級別突破,有機會重建安全敘事;如果沒有,$380B 估值將面臨嚴重壓力

Google 的長線布局 - 第一步(1-3 月):Gemma 4 大規模推廣,Apache 2.0 吸引開發者遷移 🟢 高 - 第二步(3-6 月):將 Gemma 4 深度整合進 Android / Workspace / GCP 生態 - 第三步(6-12 月):重現 Android 策略——模型免費,生態鎖定,服務收費

Anthropic 現在最大的對手不是 OpenAI 或 Google,而是自己。兩次洩漏讓「安全」從資產變成負債,而 $380B 估值就建在這個字上面。

講白一點:OpenAI 想用降價守住地盤,Google 想用免費搶走地盤,Anthropic 則是得先證明自己的門能鎖好。三家都在跑,但跑的方向完全不同——你押哪一個,取決於你覺得接下來一年「能力」比較重要還是「信任」比較重要。

🔀 替代情境

情境一:監管借安全洩漏發力(機率中,衝擊高)——如果美國政府以 Anthropic 洩漏為由,要求所有前沿模型必須通過安全審計才能部署,閉源廠商反而因為「可控性」獲得政策保護。白宮 3/20 才剛發布 AI 立法框架,時機非常敏感。

情境二:Mythos 發布即顛覆(機率低,衝擊極大)——如果 Mythos 的能力真的是「step change」,市場注意力會從安全洩漏轉移到能力競賽,Anthropic 不僅翻盤還可能重新定義前沿。

情境三:Apache 2.0 引爆企業遷移潮(機率高,衝擊中)——Gemma 4 的 Apache 2.0 授權讓企業法務部門不再有顧慮,可能在 6 個月內引發一波從 API 到自建的遷移潮,最先受衝擊的是 OpenAI 的中型企業客戶。

📊 觀察指標

🔗 連鎖效應

[Anthropic 安全洩漏] → [企業客戶重新評估供應商信任] → [部分轉向開源自建] ↘ [Gemma 4 Apache 2.0 提供完美替代] → [算力需求爆發] → [NVIDIA / 雲端廠商受益] ↘ [台積電先進製程訂單增加] → [台灣 AI 供應鏈受惠]

📌 一句話終局判斷

AI 產業的下一個十年,護城河不是模型的參數量,而是客戶願意把最敏感的數據交給誰。

我們會從下期開始追蹤這張棋盤的變化。

2. 機器人 AI 進展

發生了什麼事

說白了,以前訓練機器人就像教小孩騎腳踏車——你得一直在旁邊扶著、指導每個動作。現在?機器人開始能「看別人怎麼做,自己就學會了」。

📅 時間脈絡:DreamZero、EgoScale、DreamDojo 均於 2 月發布,Isaac Lab 3.0 於 3/16 GTC 發布。本節為「基礎設施更新」性質的延伸回顧,非本週新聞。

NVIDIA GEAR Lab 的 Jim Fan 團隊在二月連續發布了三個互相關聯的突破。DreamZero(2/5 發布)是一個世界行動模型(world action model),能在完全沒有針對性訓練的情況下,僅靠文字提示在全新環境中執行任務——這是真正意義上的零樣本機器人控制。EgoScale 則是一套「靈巧度縮放定律」,證明機器人操作精細度隨訓練數據量呈可預測的提升曲線。DreamDojo(2/20 開源)更提供了 44,000 小時的人類第一人稱視角影片數據集,任何人都能拿來訓練自己的機器人模型。

近兩週,NVIDIA 在 3/16 GTC 大會上進一步發布了 Isaac Lab 3.0 early access,以及宣布與多家全球機器人廠商的合作——明確信號是:他們要做機器人界的「訓練基礎設施」。

來龍去脈

傳統機器人訓練叫「遙控操作」(teleop)——工程師戴手套做動作,機器人跟著做,然後從示範中學習。致命問題是:太慢、太貴、無法規模化。

DreamZero 的突破不是傳統的「行為克隆」(behavior cloning),而是更進一步的世界行動模型——它不只學動作,還學「世界是怎麼運作的」。當它收到一個文字指令(例如「把杯子放到架子上」),它能夠推理出需要什麼動作序列,即使它從未在那個特定環境中操作過。

關鍵數字

DreamZero:零樣本、開放世界的任務執行,基於 transformer 的世界行動模型

DreamDojo:44,000 小時人類第一人稱影片數據集,已開源

Isaac Lab 3.0:NVIDIA 機器人訓練平台,支援 DGX 級大規模訓練

Tesla Optimus:截至 2026 年初已部署超過 1,000 台 Gen 3 於工廠內部,Fremont 工廠已開始轉型為 Optimus 量產線,2026 年目標 50,000-100,000 台

白話文:以前教一台機器人做一件事要好幾週,現在丟一堆影片給它看,它自己就會了。這個差別有多大?就像你新來一個同事,不用手把手帶,丟一份 SOP 影片給他就能直接上線。

終局倒推:這件事三步之後的世界長什麼樣?

12 個月後,我預估第一批「買回來看幾個示範影片就能上工」的通用機器人,開始在物流倉儲場景落地。不是工廠產線那種高精度場景——而是分揀、搬運、簡單組裝這類容錯率較高的工作。

6 個月內,真正的戰場是誰能建立最大的機器人行為數據集。DreamDojo 的開源是第一槍。接下來 Tesla 會不會開放 Optimus 的操作數據?Google/DeepMind 會不會釋出 RT-X 的後續?數據戰爭正在從文字和圖像,擴展到實體世界的動作。

如果你在製造業或物流業,現在該做的不是等技術成熟再動,而是開始標準化和數位化你的操作流程數據。因為當通用機器人真的來了,有數據的公司會比沒數據的快半年部署。

延伸閱讀

Jim Fan: DreamZero 發布 - 看第一手的技術突破分享,他的解釋通常比論文好懂

DreamDojo 開源頁面 - 44,000 小時人類影片數據集,了解零樣本機器人學習的技術基礎

NVIDIA Isaac Lab 3.0 - GTC 2026 發布的機器人訓練基礎設施

📎 本段主要來源:Jim Fan (LinkedIn), DreamZero 發布, 2026-02-05;DreamDojo 開源頁面 (dreamdojo-world.github.io), 2026-02-20;NVIDIA News, Isaac Lab 3.0 + GTC 機器人合作公告, 2026-03-16;Tesla Q4 2025 財報及 Musk 公開發言(Optimus 部署數據)

🎯 終局推演:機器人 AI 進展

我們正處在機器人學習的「中盤轉換期」——技術驗證剛完成,商業化部署還沒全面展開。12-18 個月後的收官戰才是真正決定勝負的時刻。

🎯 棋盤概況

機器人正從「需要人類保姆」進化到「看影片自學」的階段。我們已經過了純研究的開局期,現在是技術驗證和商業化準備的中盤。

♟ 棋手識別

📐 後三步推演

NVIDIA 的路線: - 第一步(1-3 月):Isaac Lab 3.0 正式版發布,配套開發工具完善 🟢 高信心 - 動機:搶佔機器人 AI 的「基礎設施」位置,複製在 AI 訓練市場的成功 - 第二步(3-6 月):與 2-3 家硬體廠商建立深度合作,提供軟硬整合方案 - 動機:避免被硬體廠商繞過,確保軟硬整合的話語權 - 第三步(6-12 月):推出機器人基礎模型的商業版——從賣鏟子升級到賣採礦地圖 - 動機:模型層的毛利遠高於硬體,這是 NVIDIA 從「供應商」變成「平台」的關鍵跳躍

Tesla 的路線:

- 第一步(1-3 月):Optimus Gen 3 工廠內部部署衝向 5,000 台 🟡 中信心

- 動機:用自家工廠當試驗場,降低外部客戶的風險疑慮

- 第二步(3-6 月):開放給少數外部合作夥伴試用,建立標桿案例

- 動機:從標桿案例的建立,為大規模商業化做準備

- 第三步(6-12 月):Fremont 工廠轉型啟動量產,可能推出租賃而非銷售模式

- 動機:降低客戶採用門檻,同時保持數據和模型的控制權

Boston Dynamics 面臨的挑戰不是技術落後,而是遊戲規則變了。當訓練數據免費公開、當 NVIDIA 讓任何人都能訓練機器人模型時,純硬體優勢的價值會被快速稀釋。

白話說明:NVIDIA 想當「教練學校」,Tesla 想當「球員兼教練」,Boston Dynamics 的硬體很猛但軟體那條腿跟不上。誰先把「看影片就能學會」這件事做到穩定可靠、量產可用,誰就贏。

🔀 替代情境

情境一:嚴重工作場所事故(機率中,衝擊高)——如果通用機器人在工廠發生致人傷亡事故,全球安全監管會急踩煞車。產業可能倒退 2-3 年,但有安全技術的廠商(NVIDIA、Tesla)反而獲得更大份額。

情境二:中美技術脫鉤加劇(機率高,衝擊中)——進一步晶片出口管制會逼中國加速自主機器人技術,形成兩套平行生態。台灣供應鏈在其中的角色更加微妙。

情境三:數據開放引發軟體革命(機率中,衝擊大)——如果 DreamDojo 引發更多大規模機器人數據集開源,軟體能力會快速民主化,硬體差異化反而重新變得重要。

📊 觀察指標

🔗 連鎖效應

[DreamZero 技術成熟 + DreamDojo 數據開源] → [機器人訓練門檻大幅降低] → [製造業開始大規模試點] ↘ [機器人行為數據需求爆發] → [新的數據產業興起] ↘ [台灣代工廠必須在 12 個月內決定:成為機器人的使用者,還是製造者]

📌 一句話終局判斷

機器人革命的瓶頸從來不是讓機器更聰明,而是讓真實世界的混亂變得可以被數據描述。DreamDojo 的 44,000 小時影片,就是這場革命的第一桶石油。

具體的部署數字和合作進展,我們從下期開始逐週盤點。

3. AI 新創投資

發生了什麼事

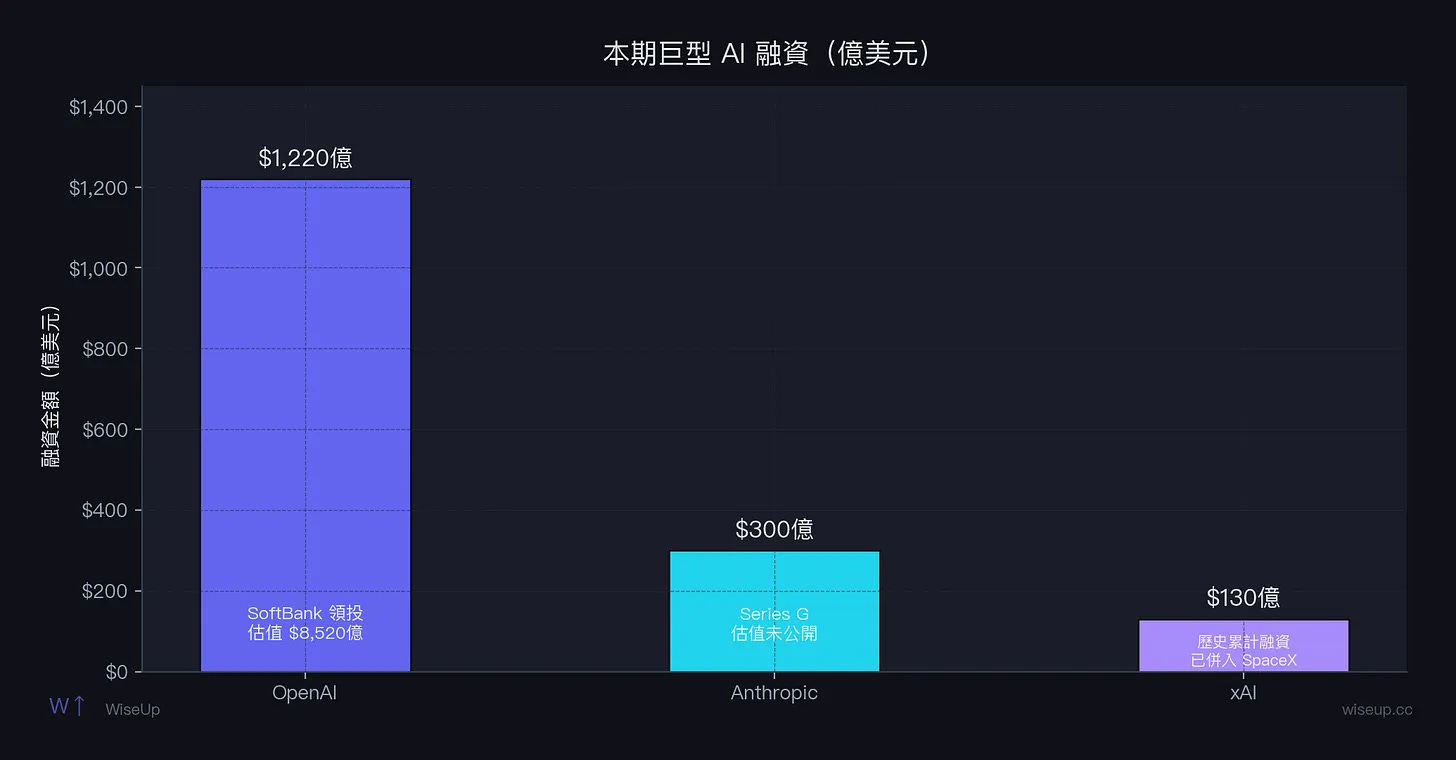

先講一個數字:1,220 億美元。這是 OpenAI 在 3 月 31 日完成的融資金額,投後估值 8,520 億美元,史上最大私募融資。投資者陣容幾乎是一份「誰想要 AI 時代入場券」的名單:Amazon 出資 $500 億、NVIDIA 與 SoftBank 各 $300 億,核心三方合計 $1,100 億;其餘 $120 億來自 Andreessen Horowitz 等 VC 及零售投資者(TechCrunch 報導零售部分約 $30 億)。

同一週,法律 AI 公司 Harvey 宣布以 $11B 估值完成 $200M 融資(3/25),由 GIC 和 Sequoia 共同領投。Harvey 目前擁有超過 25,000 個客戶自建的 AI 工作流程,覆蓋超過 100,000 名律師、1,300 個組織、60 個國家。每位律師的月費約 $1,000-1,200,12 個月合約制。Bloomberg 報導指出,Harvey 在 2025 年 12 月的上一輪估值才 $8B——三個月漲了 37.5%。

再看另一端:成立僅九個月、尚未發布任何產品的 AI agent 新創 Isara,靠 OpenAI 參投拿到 $94M 融資、$650M 估值(3/26)。兩位 23 歲的創辦人。Demo 展示了約 2,000 個 AI agent 協同執行金價預測任務。

來龍去脈

回頭看這波投資潮,邏輯已經很清楚:大錢在賭基礎設施,中型資金在賭垂直應用,而最瘋狂的錢在賭「有沒有可能出現下一個 OpenAI」。

Harvey 的成功最值得分析。律師事務所每小時收費動輒幾百美元,如果 AI 幫他們省 75% 的盡職調查時間(Harvey 自己公佈的數字),ROI 算得非常清楚。相比之下,消費級 AI 產品還在燒錢找商業模式。Isara 的 $650M 估值則完全是另一回事——這是在賭 agent-to-agent 協作這個範式本身的潛力,屬於高風險高回報的前沿押注。

值得注意的是,之前被大量報導的 xAI(馬斯克的 AI 公司)已於 2026 年 2 月 2 日被 SpaceX 正式收購,合併估值 $1.25 兆,xAI 部分估值 $250B。收購後經歷了裁員重組,全部 11 位共同創辦人已離開(TechCrunch 3/28、TNW 報導)。這意味著 AI 投資格局中少了一個獨立的重量級玩家,但 SpaceX-xAI 合體後的算力整合(太空數據中心願景)可能開創全新的競爭維度。

關鍵數字

OpenAI $122B 融資 / $852B 估值:主要投資方為 Amazon、NVIDIA、SoftBank(各約 $30-50B 級別,精確分拆金額尚待各方確認),史上最大私募融資

Harvey $200M / $11B 估值:25,000+ 自建 AI 工作流程、100,000+ 律師用戶、律師月費 ~$1,000-1,200

Isara $94M / $650M 估值:成立 9 個月、無產品、OpenAI 參投,押注 agent 協作範式

SpaceX-xAI 合併:$1.25T 合併估值、xAI 部分 $250B,2/2 完成,後續裁員重組

白話文:OpenAI 一輪融的錢比很多國家 GDP 還高,Harvey 一輪融的錢只有它的千分之一。但 Harvey 手上有 25,000 個律所離不開的工作流程和 12 個月的合約綁定。模型層的錢在燒,應用層的錢在沉澱——這期三個主題看完你會發現,「值錢」和「賺錢」正在變成兩件不同的事。

終局倒推:這件事三步之後的世界長什麼樣?

先說推論,再說為什麼。

12 個月後,AI 行業會出現一條很清楚的分界線。線的一邊是像 Harvey 這樣的公司——不性感、不會上頭條、沒有人拿它跟 AGI 放在同一個句子裡,但律師每個月乖乖付 $1,000,25,000 個工作流程像釘子一樣釘在客戶的日常作業裡。拔掉它的成本比續約的成本高。這種公司會被叫做「AI 行業的 Salesforce」,聽起來無聊,但無聊的東西通常活得最久。

線的另一邊是估值建立在「未來某天會很厲害」上面的公司。OpenAI 自己的內部預測是 2026 年虧損 $140 億。當你的估值是 $8,520 億而你一年虧 $140 億,你不需要犯錯——你只需要成長速度稍微慢一點,市場的耐心就會用完。

6 個月內會開始出現另一個訊號:傳統行業巨頭收購垂直 AI 新創。四大會計師事務所、頂級律所、大型醫療集團——他們試過自己做,太慢了;他們試過觀望,發現對手已經在用了。直接買最快。法律、會計、醫療、金融,每個領域都會有幾起讓人抬頭的收購案。

這跟你有什麼關係?

如果你在科技業,現在開始留意你所在領域裡哪些垂直 AI 正在起來。不是那些融資最多的,是那些客戶續約率最高的。如果你在創業,這可能是最後一波容易拿到大錢的窗口,但別被支票的數字沖昏頭——投資人給錢的時候笑容很溫暖,要回報的時候表情會非常不一樣。如果你在找工作,Harvey 們正在瘋狂招人,而且他們最缺的不是 AI 工程師,是那種既懂技術又懂行業的人——如果你剛好是這種人,你的身價在未來 12 個月會變得很不合理。

延伸閱讀

Harvey 官方融資公告 - 25,000 個自建 agent 的細節,比融資新聞更有參考價值

OpenAI $122B 融資官方公告 - 了解投資者結構和 OpenAI 的下一階段規劃

SpaceX 收購 xAI 報導 (Reuters) - $1.25T 合併的完整脈絡

📎 本段主要來源:OpenAI 官方公告, $122B 融資, 2026-03-31;Forbes / TechCrunch, OpenAI 投資者結構報導;Harvey 官方部落格, $11B 估值融資公告, 2026-03-25;Bloomberg, Harvey 上一輪 $8B 估值報導, 2025-12;Reuters, SpaceX-xAI 合併報導, 2026-02-02

🎯 終局推演:AI 新創投資

這張棋盤的格局已經很清楚了。

🎯 棋盤概況

我們正處在 AI 投資的中盤——開局的技術驗證結束了,收官的商業模式驗證才剛開始。OpenAI 的 $852B 估值、Harvey 的 $11B、Isara 的 $650M,代表了三種完全不同的投資邏輯,而接下來 12 個月會告訴我們哪種邏輯是對的。

♟ 棋手識別

📐 後三步推演

OpenAI 的路徑: - 第一步(1-3 月):完成轉型為營利公司結構,為 IPO 鋪路 🟢 高 - 第二步(3-6 月):推出更多 agent 和 workflow 產品,縮小虧損缺口 - 第三步(6-12 月):IPO 或面臨投資人施壓——$852B 估值必須用收入證明

Harvey 的路徑: - 第一步(1-3 月):擴大客戶群,從頂級律所滲透到中型事務所 🟢 高 - 第二步(3-6 月):進入相鄰專業服務(會計、諮詢、合規) - 第三步(6-12 月):成為科技巨頭收購目標(Microsoft 最可能),或獨立上市

SpaceX-xAI 的路徑: - 第一步(1-3 月):完成內部整合,Grok 定位與 SpaceX 業務對齊 🟡 中 - 第二步(3-6 月):SpaceX IPO(可能 Q3-Q4,目標融資 $50-75B) - 第三步(6-12 月):用 IPO 資金加速太空算力布局,但 AI 獨立產品線面臨聚焦風險

OpenAI 最大的壓力來源不是競爭對手,而是自己的帳本。$140 億年虧損配上 $8,520 億估值,意味著市場在預支大約五到六年後的成功。這筆賭注不需要 OpenAI 失敗才會出問題——只要成長速度比預期慢一點,估值的地基就會開始鬆動。

有意思的是,像 Harvey 這樣的公司反而揭示了一種可能的解法:如果 OpenAI 的模型最終變成水電一樣的基礎設施,那真正賺錢的會是那些把水電接進千家萬戶的人。OpenAI 的挑戰不是活不活得下去,而是它能不能在燒完這些錢之前,讓自己從「最貴的研發實驗室」變成「所有人都繳費的基礎設施」。

🔀 替代情境

情境一:經濟衰退(機率中,衝擊高)——只有能立即算清 ROI 的垂直 AI(如 Harvey)會存活,通用 AI 的燒錢模式面臨資金斷鏈。大量估值建立在想像上的新創會直接消失。

情境二:開源吞噬一切(機率中,衝擊高)——如果 Gemma 4 + Llama 系列的開源方案足夠好,大部分 AI 新創的技術護城河會瞬間消失。只有擁有獨家數據或獨家客戶關係的公司能存活。

黑天鵝:AI 重大安全事件——如果某個 AI 系統造成重大財務損失或人身傷害,監管機構可能對 AI 投資設立嚴格限制。Anthropic 的 Mythos 洩漏中提到的「前所未有的網路安全風險」,讓這個情境不再是純粹的假設。

📊 觀察指標

🔗 連鎖效應

[OpenAI $852B 估值壓力] → [加速商業化 + 可能 IPO] → [全行業估值被拉高] ↘ [垂直 AI 證明 ROI] → [科技巨頭啟動收購] → [行業整合開始] ↘ [台灣 AI 新創的機會:在垂直領域用繁中語言優勢建立壁壘]

📌 一句話終局判斷

AI 投資的上半場比的是誰的願景最大,下半場比的是誰先讓客戶離不開自己。$1,220 億的融資能買到算力和人才,但買不到 25,000 個已經嵌進客戶日常作業的工作流程。未來 12 個月,「值多少錢」和「賺多少錢」之間的裂縫會越來越明顯——我們會在接下來幾期持續追蹤這條裂縫往哪裡裂。

本週隱藏連線

三個看似獨立的主題,背後是同一條邏輯鏈。

Anthropic 一週內洩漏兩次。操作層面的損害可以修復,但真正的傷口在敘事層:當你的整個估值故事建立在「我們最安全」之上,任何安全治理的裂縫都會被市場用放大鏡檢視。

這個裂縫會往哪裡擴散?往企業客戶的採購決策裡。當你的 AI 供應商連自己的程式碼都保不住,「與其依賴單一廠商的 API,不如自己部署開源模型」就從技術部門的提案變成了管理層的共識。而 Google 恰好在這個時間點把 Gemma 4 搭配 Apache 2.0 授權推出來,等於在門口掛了一塊牌子:隨時可以搬進來。

但更深一層的變化是:當模型層快速商品化——開源免費、閉源互搶——價值就會像水一樣往下流,流到應用層去沉澱。Harvey 的 $110 億估值賭的不是模型,是「懂律師怎麼工作」這件模型廠商永遠不會自己去做的事。後端模型可以換,但 25,000 個嵌進客戶日常的工作流程換不掉。

把這三層疊在一起看:

信任動搖(Anthropic 洩漏)讓企業開始考慮搬家。開源成熟(Gemma 4)讓搬家變得可行。垂直黏性(Harvey)證明了搬完家之後,價值會落在誰手上。

接下來 12 個月,AI 產業的價值重心會從「誰的模型最強」轉向「誰最懂客戶的問題」。

量化這條連線的衝擊:Anthropic 目前 ARR 約 $190 億。如果企業客戶因信任危機流失 5-10%,意味著 $9.5 億到 $19 億的年營收風險。這些客戶會往哪走?Apache 2.0 的 Gemma 4 就在那裡等著。而每一個從 API 轉向開源自建的企業,都需要更多雲端算力——NVIDIA 和雲端廠商反而受益。一層的信任崩塌,會變成另一層的營收。

而 DreamZero 提醒我們,這場價值遷移不會停在數位世界。當 AI 走進物理空間,「誰擁有真實世界的行為數據」會成為下一個十年最稀缺的資產。但這個故事太大了,我們留到它真正發生的那一期再展開。

📋 推演追蹤表

以下為本期提出的推演,從第 1 期開始追蹤驗證。每項預測均附「判定條件」,達成即 ✅,明確未達成即 ❌,期限內未有定論維持 🟡。

整體命中率:0%(✅ 0 / ❌ 0 / 🟡 7)——從下期開始累積驗證記錄。

✍ 寫在最後

(凌晨3:12分,看到美股大叔也才剛發佈new post,感覺AI燒的是token,身為人類的我們則是燒睡眠時間……)

寫完這期,盯著螢幕上的數字看了好一會。

$1,220 億。$8,520 億。$3,800 億。

512,000 行被意外公開的程式碼。

這些數字大到已經沒有感覺了。但讓我真正停下來的,是它們拼在一起之後浮現的那條線——模型在漲價、信任在貶值、而真正黏住客戶的東西,跟模型本身無關。

這份週報沒辦法告訴你接下來會發生什麼。但我想做的是,每週把棋盤上的局勢整理清楚——誰拿著什麼牌、下一步最可能往哪走、哪些變化已經在發生但還沒被大多數人注意到。

然後,試著嗅出泥土的味道。

下週見。

WiseUp AI 產業情報週報 試刊號 | 2026-04-03 | wiseup.cc

WiseUp AI 產業情報週報 第 0 期 | 2026 年 04 月 03 日 | wiseup.cc

本報告由 AI 輔助生成,經人工審核。所有推演標示為「WiseUp 推演」,僅供參考,不構成投資建議。

數據來源:OpenAI、Anthropic、Google DeepMind、Harvey、Reuters、CNBC、Bloomberg、Fortune、Guardian、Cryptika、TechCrunch、TNW、Hugging Face、NVIDIA GEAR Lab、MathArena、Wikipedia