奇鋐的加法賭局:從風扇、機箱到液冷

整套配套型擴張遇上 AI server 液冷化——更大的戰場,不等於更自由的報價權

整套配套型擴張遇上 AI server 液冷化——更大的戰場,不等於更自由的報價權

解剖對象:奇鋐(3017.TW)|Round 1(2026H1)

為什麼解剖奇鋐?

Top 500 商業解剖書|R1(2026H1)= AI 製造主軸

這個系列不是一次寫一家公司、而是系統性解剖 AI 價值鏈每一層的關鍵公司。Round 1 鎖定台灣 AI 製造主軸 10 家、涵蓋晶圓代工、IC 設計、系統組裝、電源與散熱、ODM 整合等關鍵環節;已陸續解剖 台積電(晶圓代工先進製程)、聯電(成熟製程 + 後段整合)、聯發科(IC 設計 + AI ASIC)、鴻海(系統組裝 + Apple 鏈)、緯創(ODM 系統整合)、緯穎(hyperscaler 雲端 server)、廣達(ODM + QCT 雲端)、台達電(電源與散熱整合)、欣興(ABF 載板瓶頸)共 9 家。奇鋐是 R1 收官第 10 家、補上的是『散熱瓶頸 + 加法型擴張』雙重切角——前 9 家有多家(緯創、欣興等)展現「減法 / 收攏」、奇鋐反向是少數「加法擴張」的代表。

AI server 愈來愈像一座小型發電廠。

一整櫃機器站在資料中心裡、吃進去的是電、吐出來的是算力、也是不斷升高的熱。到了 GB200 NVL72 這種等級、每櫃功耗已經來到 132kW、其中 115kW 必須靠液冷帶走、17kW 由氣冷處理(HPE 公布;NVIDIA 官方稱 GB200 NVL72 是 rack-scale、liquid-cooled design)。

散熱不再是「多裝幾顆風扇」的問題、而是整個 rack 從一開始就要重新設計:水冷板、分歧管、快接頭、機箱空間、維修動線、全部都被綁在一起。主散熱架構轉向 direct liquid cooling、搭配少量氣冷處理周邊熱源——單靠傳統氣冷已不再可行、液冷因此從效率選項、變成平台導入條件之一。

這正是奇鋐突然變得重要的原因。

但真正值得寫的、不是奇鋐終於站上 AI 風口、而是它在風口到來以前、已經花了二十多年、把風扇、熱管、機殼、散熱模組、水冷零組件、一層一層加到自己身上。

別人在 AI 轉型中做減法、奇鋐選擇做加法。

有些公司是在浪來時學會游泳;奇鋐比較像是在浪還很遠的時候、就先把船造好了。

所以這篇真正要問的不是「奇鋐會不會成長」——AI server 液冷化已經給了它成長。真正難的是另一題:AI server 給了奇鋐新版圖、有沒有給它新的護城河?

圖 0 圖說:NVIDIA GB200 NVL72 整櫃液冷 AI server——36 顆 Grace CPU + 72 顆 Blackwell GPU、每櫃 132kW,是當前 AI 資料中心代表性的 rack-scale 液冷規格之一(同期 H100 / H200 / GB300 / 客製 ASIC 平台也並存出貨)。散熱方案從「多裝幾顆風扇」變成「整個 rack 一開始就要為液冷重新設計」、奇鋐這類整套配套散熱廠的位置就是在這裡建立的(圖片來源:NVIDIA 官網 GB200 NVL72 產品頁)。

名詞速查 - 液冷散熱(Liquid Cooling):用水或其他冷卻液直接帶走晶片熱量,散熱效率遠高於風扇氣冷 - 機櫃功率(Rack Power):單一伺服器機櫃的總耗電量,AI server 因搭載大量 GPU 功率急劇攀升 - hyperscaler:大型雲端服務商如 Meta、AWS、Google、Microsoft,AI server 的主要買家 - ODM(Original Design Manufacturer):代工設計製造商,如鴻海、緯穎、廣達等 - GB200/GB300:Nvidia 新一代 AI 晶片平台,功率需求遠超過去產品 - 水冷轉接頭:液冷系統中連接冷卻液管路的關鍵零組件,需要高精度加工 - CSP(Cloud Service Provider):雲端服務提供商,與 hyperscaler 同義 - NRE(Non-Recurring Engineering):一次性工程設計費用,通常用於客製化產品開發

大多數台廠在 AI 浪潮中選擇減法專業化——緯創 退出 iPhone、欣興 賣湖口廠收攏 ABF。

奇鋐反向走。

它一直不是那種「只守一顆零件」的公司、而是:客戶缺什麼、它就往旁邊多做一步。風扇不夠、就做散熱模組;模組不夠、就做機箱;AI server 進入液冷時代、它又把水冷板、分歧管、快接頭拉進同一套供應邏輯裡。

依公司 2026Q1 法說、奇鋐產品別中、散熱產品 63.6%、機箱 20.2%、系統及周邊 7.7%、子公司富世達 8.5%(散熱 + 機箱合計 83.8%);應用別上、Server & Networking 已占 66.4%。

這代表 AI server 與伺服器 / 網通需求已是奇鋐的主引擎,問題是:這個加字訣心法加到最後,它是變成不可替代,還是只是變成更大的代工廠?

一、奇鋐的壁壘不是技術壟斷,而是一直比別人多往旁邊做一步

奇鋐的位置建立在 AI server 散熱的物理瓶頸——GB200 NVL72 等級的 rack 已是「液冷為核心 + 部分氣冷處理周邊」的混合架構(每櫃 132kW 中 115kW 走液冷、HPE 公布);傳統「多裝幾顆風扇」做法已不再可行。這個轉折讓奇鋐從「眾多散熱供應商之一」、變成「液冷瓶頸供應商之一」。

我們先著把這個位置的兩個邊界描述清楚:

第一、液冷有門檻、但不是奇鋐獨占的門檻——冷板流道、壓降、焊接、漏液可靠性、量產良率都需要長期累積;依媒體與法人供應鏈報導、奇鋐已取得 NVIDIA 相關平台水冷模組供應位置、切入 GB200 / GB300 與 ASIC 水冷需求。同業雙鴻、台達也都在切入液冷供應鏈、不同廠商的認證範圍與供貨層級未必相同;因此奇鋐的差異不在技術獨占、而在量產速度、平台導入經驗與整套配套深度。

第二、客戶集中度高——依供應鏈與法人報導推估、奇鋐 AI server 業務高度連動大型 CSP 與 ODM 客戶;但公司未逐一揭露終端客戶與占比。一旦認證通過供應關係相對穩定、但穩定 ≠ 定價權。

奇鋐的差異化、不在某一個液冷技術獨家、而在「液冷模組 + 機箱 + 富世達水冷快接頭」整套搭售的供應邏輯。富世達原本是轉軸(Hinge)廠、AI server 液冷化之後、把快接頭做成新切入點——這讓奇鋐的加法不只停在散熱模組、而是往水冷零組件延伸。

數字結構(依公司 2026Q1 法說、媒體報導;產品別 vs 應用別區分)

- 2026Q1 營收:NT$490.38 億(公司法說) - 毛利率 29.77%、營益率 24.51%(公司法說)——AI server 水冷產品讓組合明顯變好 - 2026Q1 母公司稅後淨利 79.16 億、EPS 20.17 元創高(公司法說) - 2025 全年營收:NT$1,396.39 億、年增 94.59%、首次破千億(公司公告) - 產品別占比(2026Q1):散熱 63.6% / 機箱 20.2% / 系統及周邊 7.7% / 富世達 8.5%——散熱 + 機箱合計 83.8% - 應用別占比(2026Q1):Server & Networking 66.4%(並不是「伺服器 + 機箱占 66%」)

- GB200 NVL72 散熱結構:每櫃 132kW = 115kW 液冷 + 17kW 氣冷(HPE / NVIDIA 公布) - 2026 公司展望:維持全年營收與獲利逐季成長的定性指引(公司法說、未給精確 guidance)

🎯 核心價值

奇鋐真正值得研究的能力、不是某一片液冷板有多獨家、而是它能不能把液冷模組、機箱、Manifold、快接頭與產能配置、變成客戶比較難拆開的整套方案。其中最核心的是「客戶缺什麼、就往旁邊多做一步」的加法本能——從風扇、到散熱模組、到機箱、到水冷快接頭、25 年來幾乎每一步都是在既有客戶身上往外擴一個零件。多數台廠在 AI 轉型中選擇減法專業化、奇鋐反向走加法整合、承擔更高資本壓力換取更完整的供應位置。但加法擴張的紅利能不能變成定價權、是下一階段才要證明的事。

二、加法的三幕:從賣零件、到 AI server、到開始變大

奇鋐的故事不是「AI 浪潮來了才會做加法」、而是 25 年來一直在做加法、AI server 剛好把這套方法推上主戰場。看奇鋐要看三幕:

、2025 再到 1,396 億")

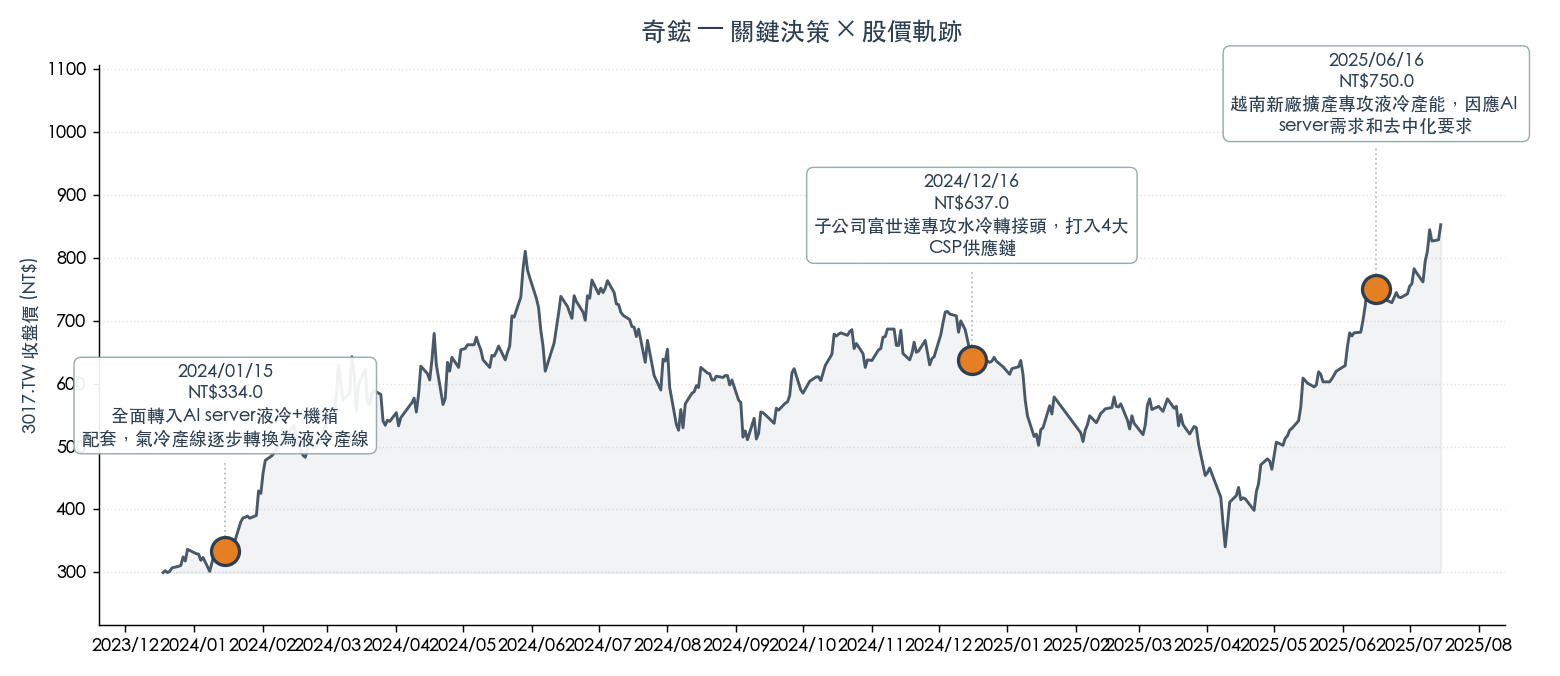

圖 6 圖說:奇鋐 1999-2025 營收路徑(半對數座標)。依 HBR 2024 訪談:1999 沈慶行接手時奇鋐約 7 億營收、2023 已來到 591 億、成長近 85 倍;之後再到 2025 年 1,396.39 億(公司公告)。每一個關鍵事件 marker(古河電工熱管、收購機殼 + 風扇廠、跨入機箱、AI server 認證、富世達快接頭)都是平台轉換之前的卡位。資料來源:哈佛商業評論 2024 訪談 + 公司公告 + 媒體報導;早期數字為近似 / 路徑示意。

第一幕|1999–2010 年代:不是做最好的風扇,而是做更完整的散熱解法

1999 年,沈慶行還在大眾電腦擔任財務長。他看到正在尋找買家的奇鋐,也看到一個被多數人忽略的縫隙:電腦主機板、顯示卡、面板等零組件,已經有強勢領導廠商;但散熱相關零組件還在削價競爭,尚未有人真正搶下領先位置。

於是他買下當時還不大的奇鋐。

這個選擇最關鍵的地方,不是「買了一家公司」,而是他沒有把奇鋐只做成一家更大的風扇廠。

如果只是做風扇,終點大概就是規模更大、價格更低、毛利更薄。沈慶行選的路不一樣:補進古河電工的熱管技術,後續再收購機殼廠、風扇廠,把散熱片、風扇、熱管、機殼,一個一個往自己身上加。

不是為了把業務做雜,而是為了把「一顆零件」變成「一套解法」。

當時多數散熱供應商還在守單一零件:有人深耕風扇,有人做熱管,有人做鋁擠,有人做機殼。各自把自己的零件做便宜、做穩、做大量。

奇鋐反而往旁邊走一步:客戶要的不只是某一顆零件,而是整台機器能不能穩定散熱、能不能準時出貨、能不能少找幾個供應商協調。

這條路的代價不小。補技術要錢,併購要錢,跨產品線管理更難。奇鋐不是用輕資產等風來,而是先把資產壓下去,把下一輪平台轉換可能需要的零件,先加進來等著。

如果沒有這樣選,奇鋐今天可能只是一家更大的風扇廠。營收會比現在小,毛利會被價格戰壓住;等 AI server 液冷化來臨時,它可能就像許多傳統鋁擠廠一樣,看見浪來,卻已經來不及換船。

HBR 2024 訪談給了一個很好的回看座標:1999 年沈慶行接手時,奇鋐年營收約 7 億;到 2023 年達 591 億,成長近 85 倍;2025 年又進一步來到 1,396.39 億。這條曲線不是單靠押對 AI,而是每一輪平台轉換前,都已經把下一個零件加進來。

AI server 液冷化,只是又一次驗證。

第二幕|2023–2026:AI server 把散熱從成本項,推成出貨條件

到了 2023 年後,散熱這件事突然變了。

以前散熱是成本項。客戶問的是:這顆風扇多少錢?這個模組能不能再便宜一點?

但 AI server 進入 GB200 / GB300 這個世代後,問題變成:這整櫃機器能不能穩定跑起來?

GB200 NVL72 等級的 rack,每櫃功耗來到 132kW,其中 115kW 需要液冷帶走。到了這個尺度,散熱不再是「多裝幾顆風扇」就能解決,而是整個 rack 從一開始就要為液冷重新設計。水冷板、Manifold、CDU、快接頭、機箱空間、維修動線,全部變成同一個問題。

這一刻,散熱從後台走到前台。

以前它像配角,機器做好以後再來想怎麼降溫;現在它變成入場券,散熱方案不成立,整櫃 server 就出不來。

同業各有選擇。

雙鴻往散熱專業化走,布局冷板、Manifold、CDU 等液冷關鍵零組件,強化散熱模組與系統垂直整合,但不碰機箱。

台達從電源主業切入,把液冷散熱放進「電源 + Sidecar + 資料中心基礎設施」的大系統裡。

奇鋐走的是另一條路:把過去二十多年累積的「散熱 + 機箱 + 零組件」能力,平移到 AI server 液冷場景。

而我認為真正的差異就在這裡。

雙鴻更像把散熱這一層做深;台達是往資料中心系統層做大;奇鋐則卡在中間,把液冷模組、機箱、Manifold、快接頭,綁成客戶比較難拆開的整套配套。

沈慶行的判斷,仍然延續第一幕的邏輯:與其做更好的單一零件供應商,不如承包客戶更完整的散熱問題。因為單點技術會被追上,單一零件會被標準化;但一整套配套一旦進入客戶平台,切換成本就會變高。

這也是奇鋐的好處,也是它的風險。

越南新廠、液冷產線、機箱配套,都是不可逆的重資本投入。股東要承擔現金流壓力,員工要從氣冷文化轉到液冷文化,客戶也要承擔「如果這個供應商出問題,整櫃 server 都可能卡住」的單點風險。

如果奇鋐只走純散熱路線,今天仍然可能吃到水冷板需求;但它就比較難把機箱、Manifold、快接頭與整櫃散熱方案一起納入供應邏輯。2026Q1 毛利率創高,真正證明的不是機箱本身更賺錢,而是高 ASP 水冷方案與產品組合升級,已經開始讓奇鋐捕捉到更高價值。

2025 年,奇鋐全年營收達 1,396.39 億、年增 94.59%;2026Q1 EPS 20.17 元創高,毛利率 29.77%、營益率 24.51% 同步創高。

第一步已經證明:AI server 水冷化,不只讓奇鋐營收變大,也讓產品組合變好。

但這還不到能掌握定價權的時刻。

第三幕|2024–2026:富世達加進來,奇鋐的加法開始變重

液冷系統裡,有些零件平常不顯眼,出事時卻足以讓整櫃機器停下來。

水冷快接頭就是其中之一。

它不像 GPU 那樣站在舞台中央,也不像機箱那樣看得見體積;但液體要在管路裡穩定流動,維修時要能快速拆裝,長時間運作還不能漏液,快接頭就變成關鍵節點。它的技術門檻不一定像晶片那樣高,但客戶認證、可靠性、量產一致性都很嚴格。

這就是富世達被加進來的原因。

富世達原本是轉軸廠,主力是筆電鉸鏈。AI server 液冷化後,快接頭成為新的切入點。這讓奇鋐的加法不再只停在散熱模組與機箱,而是往液冷系統裡更細的零組件延伸。

從規模看,富世達 2026Q1 占奇鋐合併營收 8.5%,還不是主體。但從策略意義看,它讓奇鋐從「散熱模組供應商」往「液冷生態系供應商」再靠近一步。

依供應鏈媒體報導,富世達水冷快接頭已切入大型 CSP 供應鏈,但公司未揭露具體客戶與營收貢獻。治理上,沈慶行擔任奇鋐董事長;富世達董事長則由奇鋐集團執行副總黃祖模出任,黃祖模同時也是奇鋐董事,兩人是大眾集團時期的長期合作夥伴。這代表奇鋐與富世達不是鬆散投資關係,而是同一條液冷供應線上,彼此緊密連動的兩個節點。

這條加法的價值在於,奇鋐不只多了一個產品,而是多了一個客戶切換時更難拆掉的環節。

但加法越走到後面,也越開始變重。

每加進一個零件,就多一筆資本支出;每多一條產品線,就多一套認證流程;每綁住一個大客戶,也多一分集中風險。到了第三幕,奇鋐已經不是單純的散熱廠,而是同時管理機箱、液冷模組、水冷快接頭、越南廠、台灣廠、中國廠的複雜組合。

這些複雜度,在景氣上行時看起來像護城河;到了下一次平台轉換或景氣谷底,才會真正變成考題。

所以富世達這一步,不能只看它能貢獻多少營收。更重要的是:它會讓奇鋐的整套配套更完整,還是讓集團資源被攤得更薄?

答案要看 2026H2 之後,富世達快接頭的實際營收貢獻、客戶結構,以及奇鋐能不能把液冷模組、機箱與快接頭,真的變成同一套客戶買單的解法。

三、AI server 給了奇鋐新版圖、還沒給它新定價權

圖 8 圖說:AI 晶片價值鏈——fabless → foundry → 先進封裝 → IC 載板 → 散熱 → 系統組裝 → hyperscaler。奇鋐位於「散熱」這層、是物理瓶頸(沒有它整櫃 AI server 出不來)、但夾在上游 fabless / foundry 與下游 ODM / hyperscaler 之間、無絕對定價權。

奇鋐現在最容易被看錯。

從產品別看,它不是單純液冷廠。2026Q1 奇鋐散熱產品占 63.6%、機箱占 20.2%、系統及周邊占 7.7%、富世達占 8.5%;散熱加機箱合計 83.8%。

但從應用別看,Server & Networking 占 66.4%。

這兩個數字不能混用。83.8% 講的是「賣什麼」,66.4% 講的是「用在哪裡」。真正能說的是:AI server 連同伺服器 / 網通需求,已經成為奇鋐營收結構的主引擎。

2026Q1 的數字證明了第一步:營收 490.38 億,毛利率 29.77%,營益率 24.51%。這代表水冷產品不只是放量,也讓產品組合變好。

但這還不是等於拿到定價權。

營收變大,可能只是平台放量;毛利率變好,也可能只是產品組合暫時受惠。真正的問題是:當競爭者追上、產能開出、平台轉換時,奇鋐還能不能把價值留在自己手上?

判斷奇鋐有沒有定價權,要看三個指標。

第一,毛利率能不能守住。

2026Q1 毛利率 29.77% 是好訊號,但真正考驗在後面。越南廠折舊上來後,毛利率會不會被吃掉?雙鴻、台達跟上後,價格會不會被壓回去?如果平台轉換後毛利率仍能維持,才代表奇鋐不只是吃到放量紅利。

第二,能不能收 NRE / 模具費。

如果奇鋐只是照客戶規格做,它仍是接單製造商;如果它能在下一代平台前期參與冷板、Manifold、機箱、快接頭與維修動線設計,甚至收得到 NRE 或模具費,它才更接近共同開發夥伴。這部分公司未單獨揭露,需要從法說問答、ASIC 案件毛利結構和平台轉換期毛利率間接觀察。

第三,平台轉換期能不能升級報價。

GB200 轉 GB300,再轉 Rubin,每一代功耗上升,散熱複雜度也上升。奇鋐能不能把更高規格轉成更好報價,而不是只跟著客戶規格重做一次?這才是定價權最硬的指標。

所以目前結論應該是:奇鋐已經證明水冷放量能帶動營收與毛利同步上升;但它還沒證明,這套整套配套能力能變成長期定價權。

這正是下一階段最重要的考題。

公司口徑 vs 外部估算:避免把兩種數字混在一起

看奇鋐,最容易看錯的是口徑。

2026Q1 從產品別看,奇鋐散熱產品占 63.6%、機箱占 20.2%、系統及周邊占 7.7%、富世達占 8.5%;散熱 + 機箱合計 83.8%。這講的是:奇鋐賣什麼。

但從應用別看,Server & Networking 占 66.4%。這講的是:產品用在哪裡。

所以不能把兩者混成「伺服器 + 機箱占 66%」。比較精準的說法是:AI server 連同伺服器 / 網通需求,已經成為奇鋐營收結構的主引擎。

外部估算可以參考,但不能當成公司揭露。媒體與法人常推估 AI server 相關業務占比約 70–75%,這通常是從 Server & Networking、部分機箱與液冷需求推算而來。它能幫助我們判斷趨勢,但不能取代公司官方分類。

同樣地,富世達水冷快接頭、越南廠產能占比、CSP 客戶結構,公司都沒有完整拆開揭露;2026 全年營收也只有部分券商模型,本文不採單一精確預估數字。

目前最能確定的是:2026Q1 奇鋐毛利率 29.77%、營益率 24.51%,代表水冷產品放量後,產品組合確實變好。

但這還不是定價權的答案。

毛利率能不能守住、NRE / 模具費能不能收得到、平台轉換期能不能升級報價,才是下一階段真正要看的事。

四、成敗疤痕:加法讓奇鋐變大,也讓它變重

奇鋐的疤痕,不是來自失敗,而是來自成功之後的重量。

一家公司從風扇、熱管、機箱,一路加到液冷模組、Manifold、水冷快接頭,看起來是把客戶問題承包得更完整;但每多加一層,也代表多一條產線、多一筆資本支出、多一個認證流程、多一種被客戶平台牽動的風險。

這就是奇鋐的矛盾:

整套配套讓它更接近客戶,也讓它更難輕盈轉身。

當 Server & Networking 應用別已占營收 66.4%,奇鋐不再只是「產品多元」的散熱廠。它表面上有散熱、機箱、富世達、系統周邊;但很多需求最後都指向同一個方向:AI server 與伺服器 / 網通平台。

這種結構在景氣上行時很好看。平台放量,營收放大,毛利率變好,市場願意給高評價。

但同一個結構,在平台轉換、客戶拉貨節奏變化、或產能開出太快時,也會把波動放大。

奇鋐的成長不是免費的。它至少留下三道疤痕。

疤痕一:平台轉換期,營收波動會被放大

2026 年 4 月,奇鋐營收月減 13.2%。亞系券商指出,短期波動與 GPU 平台轉換有關。

這件事本身不一定代表基本面轉壞,但它提醒市場一件事:當奇鋐越來越深地綁進 AI server 供應鏈,它的營收節奏也會越來越受平台轉換影響。

以前做散熱零件,客戶分散、產品分散,單一平台轉換的影響比較容易被攤平。

但現在奇鋐的業務雖然看起來更多元,實際風險卻更集中:散熱、機箱、富世達快接頭,都可能被同一波 AI server 拉貨節奏牽動。

也就是說,奇鋐不是不夠多元,而是多元產品背後,越來越指向同一個應用週期。

這是加法擴張的第一道疤痕:

產品線變多,但週期來源變集中。

可觀察訊號:

月營收波動連續 2 季超過 ±10%

單一平台轉換造成月減幅超過 10%

Server & Networking 應用別占比繼續往 75% 以上集中

AI server 相關需求占比同步提高

疤痕二:越南與液冷擴產,讓奇鋐從「會加法」變成「重資產加法」

奇鋐的第二道疤痕,是資本變重。

整套配套不是只靠口號。液冷模組要產線,機箱要產能,Manifold 要製程,快接頭要認證,越南廠要土地、廠房、設備、人員與管理。每一個「多做一步」,最後都會變成資本支出。

奇鋐 2026 年資本支出估計超過 150 億,主要用於越南、中國等地擴產,以及水冷板、Manifold、機箱等產能擴充。這代表奇鋐不是用輕資產等 AI 風口,而是先把廠蓋下去、產線轉出來,再等客戶需求兌現。

這種做法在需求爆發時很有威力。

因為客戶要出貨時,產能就是位置;誰有產能,誰就更容易拿到供應鏈門票。

但它的反面也很清楚:

需求如果晚來,折舊先來;客戶如果改規格,產線要重調;平台如果轉換太快,前一代投入可能還沒完全回收,下一代投資又要開始。

所以奇鋐的加法不是輕盈的加法,而是重資產加法。

這是第二道疤痕:

每一次加法,都要先用真金白銀買一張未來門票。

可觀察訊號:

越南廠稼動率連續 4 季低於 60%

自由現金流連續 2 季為負

capex / revenue 比率突破 10%

長短期借款占權益比明顯升高

新產能開出後,毛利率反而被折舊吃掉

圖 11 圖說:奇鋐越南廠區效果圖。越南廠是奇鋐「整套配套型擴張」的重要產能據點,也代表液冷、機箱、零組件加法背後的重資本代價。廠房期別與投資金額細節來自法人報告引述管理層說法,非公司逐項公告。

疤痕三:客戶越大,訂單越大,議價壓力也越大

第三道疤痕,是客戶集中。

奇鋐往 AI server 走,客戶自然會變大。大型 CSP、ODM、hyperscaler 的訂單規模遠高於一般消費電子客戶,一旦進入平台供應鏈,出貨量、營收與評價都可能快速放大。

但大客戶也代表強採購。

奇鋐可以因為整套配套提高客戶黏性,但這不等於它就能自由報價。大型 CSP 和 ODM 很清楚自己要什麼,也很清楚有哪些替代供應商正在追上。當規格還在快速變化、產能還稀缺時,奇鋐比較有空間;一旦規格成熟、同業擴產完成,議價權就會重新回到客戶手上。

這也是為什麼一直說:

新版圖不等於新定價權。

奇鋐現在拿到的是更大的戰場,不是更自由的價格。

它要證明的,不只是能不能拿單,而是能不能在客戶變大、訂單變大、競爭者追上之後,仍然守住毛利率。

這是第三道疤痕:

越靠近大客戶,越容易放大;也越容易被大客戶壓價。

可觀察訊號:

前五大客戶集中度明顯上升

單一客戶占比突破 25%

新平台導入後 2 季內毛利率回落超過 3 個百分點

應收帳款週轉天數拉長

法說會開始頻繁提到客戶拉貨節奏或平台轉換影響

小結:奇鋐的疤痕,其實是它商業模式的代價

奇鋐的問題不是沒有成長。

它已經證明自己能在 AI server 液冷化裡變大。

真正的問題是:變大之後,能不能變得更有議價權?

加法讓奇鋐從風扇廠變成液冷配套廠,也讓它從單一零件供應商變成更完整的解法供應商。

但同一套加法,也把它推向更高的資本支出、更集中的客戶結構,以及更明顯的平台週期波動。

所以奇鋐接下來最重要的,不是繼續證明自己能長大。

而是證明三件事:

平台轉換時,營收波動可控。

新產能開出後,毛利率守得住。

大客戶集中後,報價能力沒有被稀釋。

如果這三件事成立,奇鋐的加法才不只是營收擴張,而是價值捕捉。

如果不成立,它可能會變成另一種狀態:更大的供應商,但不是更有定價權的供應商。

五、商業哲學:奇鋐不是什麼都加,而是把每一步加法綁回同一個客戶問題

奇鋐的經營哲學,不是單純「多做一點」。

如果只是多做產品線,那叫分散;如果每一條產品線都指向同一個客戶問題,那才叫整合。

奇鋐真正特別的地方在這裡:它不是為了變大而加,而是一直把每一層加法,綁回同一個問題——客戶整櫃 server 能不能穩定跑起來?

風扇不夠,就做散熱模組。

模組不夠,就做機箱。

AI server 進入液冷時代,它又把水冷板、Manifold、快接頭拉進同一套供應邏輯裡。

所以奇鋐不是「加法型擴張」而已,更精準地說,它是整套配套型擴張。

它加的不是業務,而是客戶切換成本。

它擴的不是邊界,而是同一個客戶問題的覆蓋深度。

這套本能不是 AI 浪潮之後才出現,而是沈慶行 1999 年接手奇鋐以來,一直反覆使用的經營方法。

圖 12 圖說:沈慶行於 2025 股東會後接受採訪。當時他揭示戰略——「不赴美設廠、深耕越南確保 AI 散熱領先」、明示 2026 是液冷元年、明後年需求續顯著增加。「整套配套型擴張」這套商業哲學不只是一套經營方法、更是 25 年來他親自帶領奇鋐做出的反覆選擇(圖片來源:聯合報系資料照、記者籃珮禎攝)。

圖 3 圖說:奇鋐「整套配套型擴張」商業哲學思維導圖。核心作業系統:客戶缺什麼、就往旁邊多做一步、把每一層加法都綁回同一個客戶問題。展開為時間觀、風險觀、客戶觀、資本觀、組織觀、競爭觀六個維度。

5.1 兩個最承重的維度:時間觀與資本觀

第一,時間觀:在平台轉換之前,先把下一個零件加好

多數公司是等需求明確了才投入。

奇鋐常常反過來:需求還只是訊號,它就先把下一個零件、下一條產線、下一個配套能力加進來。

這種做法有代價。

如果需求沒有如期到來,產能會閒置,資本會沉下去,組織也會變重。

但它的紅利也很清楚:當平台真的轉換、客戶真的需要供應商快速接上時,奇鋐已經站在那裡。

這就是為什麼 HBR 訪談提到,沈慶行 1999 年接手奇鋐時,公司營收約 7 億;到 2023 年達 591 億,成長近 85 倍。到了 2025 年,營收又進一步來到 1,396.39 億。

這條長期成長線,不是只靠押對 AI。

更像是每一輪平台轉換之前,奇鋐都已經把下一個零件放到自己身上。

AI server 液冷化,不是奇鋐第一次做加法。

它只是這套加法哲學,被市場看見的一次大驗證。

第二,資本觀:用重資產,換供給位置

奇鋐的另一個特徵,是它不太像典型追求輕資產、高週轉的台灣 ODM / EMS 廠。

它願意先把資產壓下去。

越南新廠、液冷產線、水冷板、Manifold、機箱、富世達快接頭,這些都不是輕資產選擇。2026 年資本支出估計超過 150 億,代表奇鋐正在用真金白銀,去換下一輪 AI server 供應鏈的位置。

這背後的信念是:

在 AI 基礎設施裡,產能不是單純的產能;產能就是位置。

當需求爆發時,客戶不只問誰技術最好,也會問誰能準時交、誰能配合平台、誰能一次解決更多問題。

奇鋐用重資產換的,就是這種供給稀缺性。

但這也是它的風險。

資產一旦壓下去,就不能像簡報上的箭頭一樣輕鬆轉向。需求延後、規格改變、平台切換,都可能讓前一輪投入變成沉沒成本。

所以奇鋐的資本觀,本質上是一場交換:

用更重的資產,換更深的供應鏈位置。

5.2 三家公司不是誰比較會散熱,而是站在不同層級競爭

AI server 液冷化之後,雙鴻、台達、奇鋐都站上同一條大趨勢,但三家公司打的不是同一層。

雙鴻更像是把散熱這件事做深。

它往冷板、Manifold、CDU 等液冷關鍵零組件延伸,強調散熱模組與系統垂直整合。它的優勢是專精,風險是如果客戶把零件標準化,議價空間容易被壓縮。

台達打的是更上層。

它從電源主業出發,把液冷放進電源、Sidecar、資料中心基礎設施的大系統裡。它的優勢是系統層整合與資料中心基礎設施能力,風險是液冷散熱在整體業務裡,仍要證明放量後的獲利結構。

奇鋐卡在中間。

它不像雙鴻只守散熱零件,也不像台達直接往整廠基礎設施打。奇鋐的位置,是把散熱模組、機箱、Manifold、快接頭放進同一套配套邏輯。

所以三家公司真正的差異,不是誰比較勇敢,也不是誰比較會散熱。

而是它們對同一場液冷戰役的判斷不同:

雙鴻選擇把散熱做深。

台達選擇把系統做大。

奇鋐選擇把配套做完整。

這也是為什麼「機箱」會變成奇鋐和另外兩家的重要分界。

冷板、Manifold、CDU 可以被不同供應商追上,但如果奇鋐能把散熱模組、機箱空間、快接頭與組裝動線一起打包,客戶要拆開它,就會比拆一顆零件更麻煩。

這不是不可替代。

但它確實提高了被替代的成本。

5.3 整套配套提高客戶黏性,但還沒證明奇鋐不可替代

奇鋐最有特色的地方,是它把「客戶整套散熱問題」承包下來。

但最危險的地方,也在這裡。

因為整套配套不是專利,也不是只有奇鋐能學。雙鴻可以往模組與系統延伸,台達可以從資料中心系統層往下吃,ODM 也可能整合更多散熱設計能力。奇鋐的配套能力可以提高客戶黏性,但還不能直接等同於不可替代。

它至少有三個代價。

第一,資本變重

越南、中國擴產與液冷產線投入,讓奇鋐承擔更高折舊與稼動率壓力。2026 年資本支出估計超過 150 億,代表這套整合能力不是用口號堆出來,而是用廠房、設備、產線和現金流換來。

景氣往上時,這叫卡位。

景氣往下時,這叫包袱。

第二,客戶更集中

越往 AI server / 大型 CSP 走,訂單越大,但議價權也越集中在客戶手上。

大客戶會帶來放量,也會帶來壓價。

奇鋐能不能把整套配套變成報價能力,而不是只變成更大的採購合約,是下一階段要驗證的事。

第三,技術路線更難押

GB300 之後,Rubin / Rubin Ultra 可能把散熱推向更高階的 rack-level thermal design,包括兩相液冷、浸沒式冷卻、高溫水冷、CDU / Sidecar 等路線。

奇鋐每一次加法,都可能讓自己更完整。

但也可能在下一次技術轉向時,讓自己變得更重。

所以這裡的核心問題不是「奇鋐會不會繼續加」。

而是:

奇鋐能不能判斷,哪一個加法值得做,哪一個加法該停。

5.4 關鍵洞察:奇鋐會贏在整合,也可能輸在整合

奇鋐的整套配套哲學,在一種環境裡很有威力:AI 基礎設施快速迭代、客戶希望供應商更少、協調成本更低、出貨速度更快。

在這種環境裡,完整配套能力是紅利。

因為客戶要的不是一顆零件,而是一整櫃機器能不能穩定跑起來。

但在另一種環境裡,這套哲學也可能變成包袱:當規格標準化、同業追上、客戶開始極致壓成本時,專業化供應商反而可能更有效率。雙鴻這類專精散熱模式,就可能在成本結構與技術深度上重新取得優勢。

所以奇鋐的商業哲學,可以濃縮成一句話:

整套配套不是把業務做多,而是把客戶切換成本疊高;但如果疊高的成本最後沒有變成定價權,它也可能只是讓自己變重。

這就是奇鋐下一階段真正的考題。

表1圖說: 核心差異不是誰比較會散熱,而是三家公司選擇在哪一層打這場液冷戰。雙鴻把散熱做深,台達把系統做大,奇鋐把配套做完整。奇鋐的機會在於「散熱 + 機箱 + 快接頭」形成較高切換成本;風險則是,如果這套配套不能轉成報價能力,它也可能只是讓公司變得更重。

六、下一個考題:奇鋐會不會太會做加法,卻不夠會做減法?

奇鋐現在押的,不只是一個產品,而是三個趨勢同時成立。

第一,AI server 會繼續液冷化。

晶片功耗往上走,rack power 往上走,散熱就不再是效率問題,而是出貨條件。

第二,hyperscaler 會更偏好整合型供應商。

當一整櫃 server 牽涉冷板、Manifold、CDU、快接頭、機箱與維修動線,客戶未必想自己協調太多零散供應商。能一次解決更多問題的廠商,就有機會拿到更深的位置。

第三,供應鏈會繼續往中國以外分散。

美中科技競爭讓大型客戶更重視供應鏈安全,越南等地的產能布局,也因此不只是成本考量,而是供應鏈門票。

這三個趨勢交在一起,就是奇鋐現在的位置:

用越南、中國等產能布局,承接 AI server 液冷化下的散熱、機箱與零組件配套需求。

但這裡有一個問題。

如果三個趨勢都成立,奇鋐的加法會變成優勢。

如果其中一個趨勢不如預期,這些加法也可能變成包袱。

液冷如果被新散熱路線改寫,舊產線會變重。

hyperscaler 如果重新偏好專業分工,整套配套的溢價會下降。

去中化如果節奏改變,越南產能的回收期會拉長。

所以奇鋐下一階段真正要回答的,不是「還能不能長大」,而是:

哪些加法值得繼續做,哪些加法應該停下來?

這可以拆成四個考題。

考題一:營收成長能不能變成價值捕捉?

奇鋐已經證明 AI server 水冷化能帶來營收成長。

2026Q1 毛利率 29.77%、營益率 24.51%,也證明產品組合確實變好。

但接下來要看的不是「營收還會不會創高」,而是更難的一題:奇鋐能不能把成長留在自己手上?

如果營收上升,但毛利率被折舊、價格競爭和客戶議價吃掉,那奇鋐只是變成更大的供應商。

如果營收上升,毛利率也能守住,甚至在平台轉換期仍維持高水準,才代表它開始有價值捕捉能力。

要觀察的不是單一季度,而是接下來 6–8 季:

毛利率能不能維持在高檔

越南廠折舊上來後,毛利率是否被稀釋

GB300 / Rubin 平台轉換時,報價能否反映更高規格

ASIC 案件是否帶來更好的毛利結構

真正的定價權,不是水冷剛放量時毛利率變好;而是競爭者追上、產能開出、平台轉換後,毛利率還守得住。

考題二:奇鋐能不能從接單製造,走向共同開發?

這是比毛利率更深的一題。

如果奇鋐只是照客戶規格生產,它仍然是供應商。

如果奇鋐能在下一代平台設計早期,就參與冷板、Manifold、機箱空間、快接頭與維修動線設計,它的位置就會不一樣。

接單製造,是客戶把圖給你。

共同開發,是客戶還在畫圖時,你已經坐在桌上。

這會影響定價權。

如果奇鋐能收得到 NRE、模具費,或在 ASIC 案件中參與更前期的熱設計,代表它不只是製造能力,而是規格設計能力的一部分。

但這部分公司不一定會直接揭露,所以要從幾個訊號間接看:

法說會是否提到 NRE / 模具費 / 共同開發案

ASIC 案件毛利結構是否優於一般平台

新平台導入時,毛利率是否能維持

客戶是否把更多早期熱設計問題交給奇鋐處理

這題的驗證時間大概會落在 2026H2 到 2027 年。

考題三:hyperscaler 真的會偏好整套配套嗎?

奇鋐的整套配套邏輯,建立在一個假設上:大型雲端客戶會希望供應商變少、整合度變高、協調成本變低。

這個假設很合理,但還不是必然。

hyperscaler 有時候喜歡整合型供應商,因為可以降低管理成本;但它們也可能刻意維持多供應商競爭,避免任何一家供應商太重要、太難替代、太有議價能力。

所以奇鋐要驗證的是:

客戶到底願不願意為「散熱 + 機箱 + 快接頭」這套配套付更多錢?

如果答案是有,奇鋐的整套配套就會提高客戶黏性。

如果答案是否,客戶可能只把它當成比較大的組合包,價格還是照零件邏輯壓。

這題可以看三個訊號:

奇鋐與雙鴻在 AI server 業務成長率上的差異

奇鋐毛利率是否比純散熱模式更能維持

客戶平台導入速度與訂單能見度是否更好

這裡不是要證明雙鴻輸、奇鋐贏,而是要看:整套配套到底有沒有轉成商業優勢。

考題四:越南製造能不能撐起去中化紅利?

奇鋐的越南布局,不只是多一個工廠。

它押的是供應鏈重組。

如果美系客戶持續要求中國以外產能,越南就會變成奇鋐的重要籌碼。

但如果客戶去中化節奏放慢,或越南廠效率爬坡不如預期,這筆投資就會先變成折舊壓力。

所以越南廠的問題不是「有沒有蓋」,而是三件事:

稼動率能不能拉起來

客戶結構是不是以美系 / hyperscaler 需求為主

新產能開出後,毛利率與自由現金流能不能承受

如果越南廠順利承接大型客戶需求,它會是奇鋐整套配套能力的放大器。

如果稼動率低、折舊高、客戶拉貨不穩,它就會變成加法擴張的財務包袱。

這題的驗證時點,大概在 2026 年底到 2027H1。

小結:奇鋐下一題不是加不加,而是何時停止加

奇鋐過去二十多年證明了一件事:

它很會在平台轉換前,把下一個零件加進來。

但 AI server 之後,問題會變得更難。

因為液冷、機箱、快接頭、越南廠、下一代散熱技術,每一個方向看起來都有道理;但每一個方向都需要資本、管理與客戶認證。

所以奇鋐接下來真正要證明的,不是它還會不會做加法,而是它能不能學會做選擇。

過去的奇鋐,贏在比別人早一步加。

下一階段的奇鋐,要贏在知道哪一步不該再加。

戰略叉路口:3 個未解問題

奇鋐接下來最難的、不是繼續做加法、而是判斷哪一個加法值得做、哪一個加法該停。三個問題最關鍵。

圖 7 圖說:AI server 機櫃功率階梯(規劃路線推估、實際以官方公告為準)——GB200 NVL72(132kW、已出貨)→ GB300 NVL72(135-155kW、出貨中)→ Rubin NVL144(約 190kW、規劃)→ Rubin NVL144 CPX(約 370kW、Context Processor 選配版、規劃)→ Rubin Ultra NVL576 / Kyber rack(GTC 2025 公布規劃約 600kW;實際功率與配置仍待 NVIDIA 正式規格確認)。從 NVL144 CPX / Rubin Ultra 開始可能出現散熱架構斷層、從現有 direct liquid cooling 往兩相液冷 / 浸沒式 / rack-level thermal design 演進——奇鋐每一輪都要重新選擇技術路線。資料來源:NVIDIA GTC 2025 / 2026 / DataCenterDynamics / Tom's Hardware / SemiAnalysis / HPE / Lenovo 公開資料。

戰略叉路口:奇鋐下一步不是繼續加,而是判斷哪一步該停

奇鋐過去二十多年證明了一件事:它很會在平台轉換之前,把下一個零件加進來。

但 AI server 進入液冷時代後,問題會變得更難。因為每一個看起來合理的加法,背後都需要資本、技術、認證與管理能力。繼續加,可能讓奇鋐更接近客戶;但加錯方向,也可能讓它變得更重。

接下來有三個戰略叉路口。

未解問題一:下一代 rack power 升級,會延續奇鋐優勢,還是逼它重選技術路線?

GB300 NVL72 仍大約落在 130–155kW 等級。Lenovo 的產品資料寫到,每櫃 135kW TDP、峰值可到 155kW,並採取約 90% 液冷、10% 氣冷的混合散熱架構。也就是說,GB300 仍是現有 direct liquid cooling 路線的延伸,不是突然跳到完全不同的散熱世代。

真正的變數在 Rubin / Rubin Ultra 之後。

NVIDIA 已公布 Vera Rubin NVL144 CPX 平台,並把它定位為面向大規模長上下文推論的新一代 rack-scale 架構;而 Rubin Ultra NVL576 / Kyber rack 的 600kW 等級,目前主要來自 GTC 2025 路線圖與媒體報導,仍應視為高階規劃與推估,最終功率與配置要以 NVIDIA 後續正式產品資料為準。

這件事對奇鋐很關鍵。

如果下一代平台只是把 direct liquid cooling 做得更高效,奇鋐可以延續現在的液冷 + 機箱配套路線,靠成本效率、良率與產能規模繼續吃到升級紅利。

但如果 Rubin Ultra 之後的 rack power 真的往數百 kW 推進,散熱問題就不只是「冷板做得更好」,而是整個 rack、CDU、供電、冷卻液溫度、維修動線都要重設計。

那時候,奇鋐要面對的就不是單一產品升級,而是技術路線選擇:

繼續把 direct liquid cooling 做到極致?

還是提前布局兩相液冷、浸沒式冷卻、高溫水冷與更高階 rack-level thermal design?

這不是「要不要加一個新產品」而已。

這是在問:奇鋐下一輪加法,要不要從零組件加到整個 rack-level thermal architecture。

觀察訊號:

NVIDIA Rubin / Rubin Ultra / Kyber 正式產品規格與功率公布

大型 CSP 是否開始導入兩相液冷或浸沒式冷卻測試

雙鴻、台達、奇鋐各自押注的散熱路線

奇鋐研發支出、CDU / Sidecar / rack-level thermal design 相關布局

未解問題二:越南是奇鋐的去中化門票,還是下一個重資產包袱?

奇鋐的越南布局,不只是成本問題,而是供應鏈位置問題。

當美中科技競爭加劇,大型 hyperscaler 對中國以外產能的要求會提高。這時候,越南不只是比較便宜的生產基地,而是奇鋐能不能進入美系 AI server 供應鏈深水區的門票。

但這張門票不是免費的。

越南廠需要資本支出、良率爬坡、管理團隊、供應鏈配套與客戶認證。需求來得快,它就是卡位;需求來得慢,它就是折舊。客戶要求更嚴,它是優勢;客戶拉貨不穩,它就變成財務壓力。

所以奇鋐真正的選擇,不是「中國或越南二選一」這麼簡單。

更精準地說,是如何在中國、越南與可能的第三地之間,做出成本、客戶安全要求與營運效率的平衡。

如果地緣政治壓力可控,奇鋐可能維持中國 + 越南雙基地:中國廠保留成本與產能彈性,越南廠承接美系客戶與去中化需求。

如果美系客戶要求加嚴,奇鋐就可能需要把更多 AI server 相關產能移往越南或其他非中國基地。這會提高供應鏈安全性,但也會帶來更高的遷移成本與爬坡風險。

這題考驗的是:

奇鋐能不能把去中化變成訂單優勢,而不是只把它變成折舊壓力。

觀察訊號:

越南廠稼動率與良率爬坡

越南廠是否承接更多美系 / hyperscaler 訂單

中國廠與越南廠的產能分工

新產能開出後,自由現金流與毛利率是否承壓

美國對 AI server 供應鏈安全要求是否提高

未解問題三:奇鋐的加法邊界,到底該停在哪裡?

奇鋐過去的加法很有紀律:風扇、熱管、散熱模組、機箱、液冷、快接頭,基本上都還圍繞同一個問題——客戶的機器能不能穩定散熱、穩定出貨。

但 AI server 系統愈來愈複雜後,奇鋐會面臨一個更難的問題:要不要繼續往更上游或更下游走?

往上游走,可能是關鍵材料、特殊製程、冷卻液、快接頭核心零件。

往下游走,可能是 CDU、Sidecar、rack-level thermal design,甚至更深度參與 ODM 的整櫃設計。

每一個方向看起來都有道理。

但每一個方向也都會讓公司變重。

如果 hyperscaler 真的偏好更整合的供應商,奇鋐往上、往下多走一步,可能會讓它取得更完整的價值鏈位置。

但如果專業化分工仍是主流,過度垂直整合就可能讓奇鋐同時碰到供應商、ODM 客戶與系統廠的利益邊界。

所以這題的核心不是「奇鋐要不要繼續加」。

而是:

什麼加法能提高客戶切換成本,什麼加法只是讓自己管理更複雜?

奇鋐最好的加法,是把客戶問題包得更完整。

奇鋐最危險的加法,是把自己推進不擅長、也沒有定價權的環節。

觀察訊號:

奇鋐是否布局 CDU / Sidecar / rack-level thermal design

是否向上整合關鍵材料或特殊製程

ODM 是否把更多整櫃熱設計交給奇鋐參與

奇鋐資本支出是否繼續擴大,但毛利率沒有同步改善

客戶是否願意為整套配套支付更高價格

小結:奇鋐下一題,是學會「有選擇地加」

過去的奇鋐,贏在比別人早一步加。

但下一階段,奇鋐不能只是繼續加。

因為 AI server 的每一步升級,都會帶來更多可能性,也帶來更多資本壓力。

它要判斷的是:

哪些加法會提高客戶切換成本?

哪些加法會變成定價權?

哪些加法只是讓公司變得更大、更重、更難轉身?

所以奇鋐下一階段真正的考題,不是還能不能擴張。

而是能不能從「很會加法」,進化成「很會選擇」。

過去的奇鋐,贏在把下一個零件先加好。

下一階段的奇鋐,要贏在知道哪一個零件不該再加。

結語:真正值得學的,不是加法,而是什麼時候先加、什麼時候該停

奇鋐給我們的啟發,不是「看到新機會就一直加」。

真正值得學的是:沈慶行不是等液冷變成共識才投入,而是在散熱還只是零件生意時,就已經開始把風扇、熱管、機殼、散熱模組,一層一層加成完整方案。

很多公司是在浪來的時候,才急著學會游泳。

奇鋐比較像是在浪還很遠的時候,就先把船造好了。

HBR 訪談寫,沈慶行 1999 年接手奇鋐時,公司年營收約 7 億;到 2023 年達 591 億,成長近 85 倍。到了 2025 年,奇鋐營收進一步達 1,396.39 億。

這條長期成長曲線,不是單靠押對 AI。

它更像是一家公司在每一次平台轉換之前,都先把下一個零件加進來等著。

從 PC 到 server,從氣冷到液冷,從風扇到機箱,再到水冷快接頭,奇鋐一直做的是同一件事:把客戶原本要拆開處理的問題,變成自己可以承包的整套解法。

所以,奇鋐的加法不是把業務做多。

它真正想加的,是客戶切換成本。

從沈慶行學什麼:25 年的整套配套紀律

等到 AI server 進入液冷時代,這些原本看起來笨重的加法,突然變成客戶眼中的整套解法。

但每多加一個環節,就多一筆資本支出;每多綁一個大客戶,就多一分議價壓力;每跟上一代 NVIDIA 平台,就多一次技術路線選擇。

這也是奇鋐接下來最難的地方。

過去它證明了自己很會加。

下一階段,它要證明自己也很會選。

哪些零件該加?

哪些產能該蓋?

哪些技術路線該押?

哪些邊界應該停下來?

這些問題,比「繼續長大」更難。

因為長大可以靠需求,定價權卻要靠位置。

營收可以靠平台放量,價值捕捉卻要靠客戶願不願意為你的不可替代性付錢。

什麼公司不能學奇鋐?

奇鋐的整套配套型擴張,不是每家公司都能學。

它至少需要三個前提。

第一,客戶問題本身必須是「整套問題」,不是「單一零件問題」。

AI server 散熱需要冷板、Manifold、快接頭、機箱空間與維修動線一起設計,所以整套配套有意義。如果客戶只買單一零件,整套配套就不是優勢,而是浪費。

第二,公司要有足夠長的技術積累。

奇鋐不是 AI 浪潮來了才臨時拼湊,而是從熱管、風扇、機殼、散熱模組一路累積。沒有這個底子,加法不是整合,而是攤薄。

第三,現金流與組織能力要撐得住重資產。

加法每一步都是不可逆投資。景氣好的時候,它叫卡位;景氣差的時候,它就會變成折舊、稼動率與管理複雜度。

所以整套配套不是把業務做多,而是把客戶切換成本疊高。

沒有這三個前提,學奇鋐很容易只學到表面:營收變大,組織變重,毛利率卻沒有變好。

最後的考題:奇鋐能不能從製造商,變成共同開發夥伴?

奇鋐在 AI 時代真正要長出的能力,不是繼續橫向加零件,而是更難的縱深。

它要從接單製造,往共同開發走。

它要從「客戶給規格,我來做」,往「客戶還在定義規格時,我已經坐在桌上」走。

它要從液冷模組供應商,往下一代 rack-level thermal design 的參與者走。

這裡面有三個關鍵:

能不能參與客戶下一代平台的早期熱設計。

能不能收得到 NRE / 模具費,而不只是靠量產毛利。

能不能在兩相液冷、浸沒式冷卻、高溫水冷、CDU / Sidecar 等新技術路線中,保留選擇權。

這三件事都需要人。

沈慶行那一代培養的是製造能力、資本紀律與整套配套的本能。

下一代要培養的,則是能參與規格設計、共同開發、跨技術路線判斷的人。

AI server 已經把奇鋐推上新版圖。

但新版圖不是終點。

下一題是:這張新版圖,能不能長出真正的定價權?

也就是說,奇鋐下一階段要證明的,不是它還能不能變大,而是它能不能從「更大的供應商」,變成「更有價格主導權的供應商」。

這才是加法賭局真正的終局。

這期到此告一段落,我們下期見。

圖 5 圖說:沈慶行先生/奇鋐科技董事長。1999 年從大眾電腦財務長位置看好散熱模組產業還沒出現絕對龍頭、把當時不大的奇鋐買下接手經營;依 HBR 訪談、1999→2023 營收從 7 億成長到 591 億(近 85 倍)、2025 再翻倍到 1,396 億。沈擔任奇鋐董事長;富世達董事長則由奇鋐集團執行副總黃祖模出任、兩家股票皆為千金股。本圖來源為哈佛商業評論《奇鋐沈慶行領跑散熱產業、25 年讓營收成長 85 倍》專訪配圖(攝影:蘇義傑)。

附錄:

監測框架:下一輪該觀察什麼

每個訊號標示對應驗證考題、形成「考題 → 訊號 → 驗證時點」三段式邏輯閉環:

訊號 1:奇鋐毛利率走勢 + 法說問答中是否提到 NRE / 模具費 / 共同開發案 + 平台轉換期毛利率能否維持 → 驗證考題 1(定價權指標 2、3)

訊號 2:奇鋐 vs 雙鴻 AI server 訂單份額對比(2027 Q1 法說會)→ 驗證考題 2(hyperscaler 是否真的偏好整套配套)

訊號 3:2026H2-2027 毛利率是否守住(季報)→ 驗證考題 3(材料、良率、折舊與同業擴產雙重壓力)

訊號 4:越南廠稼動率與客戶結構(2026 Q3 法說、2027H1 客戶結構揭露)→ 驗證考題 4(去中化主要受益位置)

訊號 5:GB300 / Rubin 平台功率規格與散熱方案選擇(2026 Q4 Nvidia 發表會)→ 跨考題 1+2(液冷會不會被浸沒式繞道)

訊號 6:富世達水冷快接頭具體營收貢獻(2026 Q4 法說子公司揭露)→ 跨考題 1+2

訊號 7:奇鋐自由現金流(2026 全年現金流量表)→ 跨考題 3+4(重資產投資是否被吸收)

訊號 8:前五大客戶集中度、應收帳款集中度、法說問答對主要客戶 / 平台轉換的描述 → 驗證考題 2

訊號 9:競爭對手雙鴻 / 台達 capex 與液冷產能擴張公告 → 驗證考題 3(同業擴產壓力)

訊號 10:扣除一次性處分利益後的本業 EPS 與營益率(季報附註)→ 跨考題 1+3

Top 500 商業解剖書 · Round 1(2026H1)|